今日はちょっと厳しめの文章を。

「会社を経営するって、本当にすごいですね!私には絶対できません」

みたいなことをよく言っていただきます。

「ありがとうございます!」と言いながら、

心のどこかで、「ご自身の将来大丈夫なのかなー」

と、少し心配になっております、、。

株式会社「自分」

法人も個人も立派な〝経営〟である

もちろん、色々な意図があって

冒頭のような言葉を頂くのだと理解していますが、

私からしたら、法人格も個人格もやっていることや根本となる考え方は一緒でして、

「一回きりの人生をどのように舵取りするか」という点で考えたら、法人も個人も立派な〝経営〟なんですよね。

だから、経営がすごい!とか、

そんなのできない!と言っている方は

恐らくご自身の人生を客観視したことがないし、

当然、個人における財務諸表も作っていないんだろうなぁーと思うわけです。

決算をせず、数字を確認せずに運営している法人なんてないのと一緒で、

そんな生き方をしていたらいつかどこかで必ず行き詰まります。

それが老後なのか、近い将来なのかわかりませんが、

遅かれ早かれ、その日は必ずきます。

そうならないように、この記事では個人が株式会社自分を経営するにあたっての財務諸表の作り方、考え方についてレクチャーしていきます。

ようやく本題へ

さて、タイトルの通り、CF(キャッシュフロー)について書いていきたいと思います。

財務会計の世界は非常に奥深いので、それこそ会社経営をしている方であっても、財務三表を一切読めず、作れず、理解できずに会社経営をしている方がたくさんいます。

ただ、それはスピードメーターが壊れた車を猛スピードで運転しているのと変わらない行動です。

要は、自社の現状を正確に把握することなく突っ走っている状態。

もはや走る凶器ですね。

法人だったら、こんな会社ヤバい!となるのに

なぜか、個人だとそれがまかり通っています。

というか、〝キャッシュフロー〟だ〝ピーエル〟だ〝ビーエス〟って言われても、

はぁ??何のこっちゃ??って人が99%だと思うんですね。

ただ、それだと人生うまくいくはずがない。

まずは少しずつ学んでいきましょう。

CF(キャッシュフロー)とは

分かりやすく言うと、現金の流れのことです。

収入と支出を差し引いて、手元に残る現金(キャッシュ)の一連の流れですね。

現金というのは血液みたいなもので、

流れが悪くなると体調を崩してしまうし、流れが止まってしまうと心臓が止まってしまうという、、、

非常に、非常に、大事なものであります。

たまに、ずーっと赤字なのに潰れない会社がありますよね。

会計やお金のことを学んでいない方からすると、ハテナ?って感じかと思います。

あれはまさにキャッシュフロー、現金の流れが止まっていないから潰れないんです。

赤字という言葉は「収支がマイナス」ということではなく、正しくは「会計上の利益がマイナス」という状態を指しているので、

血液である現金が流れてさえいれば、赤字の会社も一生続けていくことができます。

CF表を作ろう

では、個人が潤沢なキャッシュフローを維持し、将来に向けた投資にお金を回す為にやるべきことは何か。

まずは「CF表」を作ること、これに尽きます。

きゃ、きゃっしゅふろーひょう、、、

なんやねん!それ!という方もいると思うので、

分かりやすく例えると、お小遣い帳ですね。

※画像引用元:【楽天市場】The文房具 万葉堂

ディズニー通帳型おこづかい帳 スティッチ

https://item.rakuten.co.jp/the-bunbougu-manyou/sunstar-s2633760/

いつ現金がいくら入って、いついくら出金がある。 つまり、これだけ残るよね、と。

そう、これこそキャッシュフロー表です。

こんな簡単なことをしっかり管理しているだけで、何もやっていない方とは大きな差が開きます。

正直、個人単位で考えたら、CF表だけしっかり作っておけば資産1億円くらいまではすぐにいきます。

ただし、若いうちから真剣にお金に対して向き合っていることが大前提ですけどね。

CF表の前に、月次収支の洗い出しを

では、お小遣い帳を作りましょう!

という話の前に、まずはご自身の毎月の収支を洗い出して、紙に書いてみましょうか。

ここでは、〝売上と費用〟という言葉を使います。

敢えて会計的な言葉を使っていますが、〝入金と出金〟と同義語です。

イメージとして、こんな感じでしょうか。

【売上】

●固定売上

給料:30万円(CFの場合は可処分所得で考える)

●変動売上

ボーナス:60万円/半年に一度(同上)

【費用】

●固定費

家賃:8万円

食費:3万円

お小遣い:7万円(そのうち5万円はクレジットカード利用)

通信費:1万円

保険:8000円(掛け捨てのみ)

合計:19万8000円

ーーーーーーーーー

●変動費

衣料費:2万円/3ヶ月に一度

生活消耗品:1万円/3ヶ月に一度

旅行:5万円/半年に一度

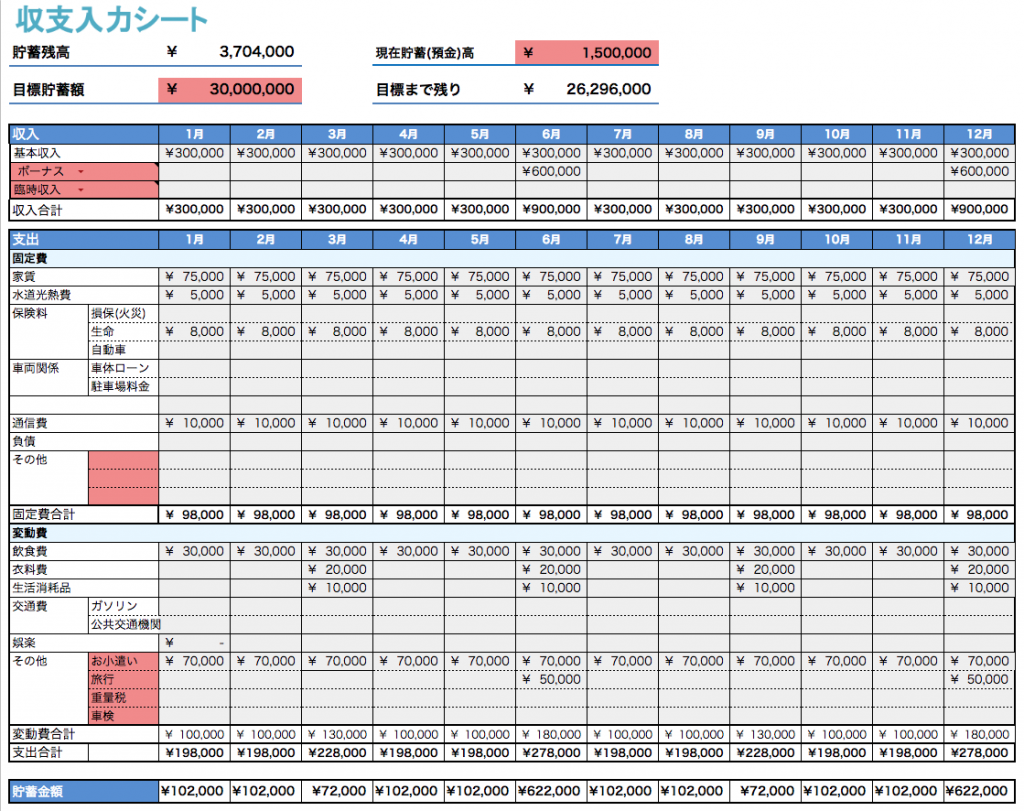

こんな感じで洗い出したら、その後にExcelシートに入力していきましょう。

ここでは、収支を入力するExcelシートを用意してください。

例としては、こんな感じ▼

いよいよ、CF表の出番です

月次の収支を入力するシートを作ったら、入力した数字がそのままCF表に反映されるようにしてほしいんですね。

ちなみに、CF表はどれくらいの細かさで作るべきか。そこにも触れておきたいと思います。

これは動かすお金の規模によっても異なります。

日々の入出金を追いかける為に日繰り表(ヒグリヒョウ)を作っている方もいますが、

何らかの理由で現金がカツカツな方以外は 1ヶ月単位で追いかけておけば十分だと思います。

日繰りCF表のイメージとしては、こんな感じ▼

※あるクライアントさんの事例

繰り返しになりますが、「収支入力シート」と「CF表」は連動させてください。

連動といっても難しい関数や計算式を使うわけではありません。単純に横のシートのセルとイコールにしてもらえば良いだけです。

よく分からん!って方はGoogle先生に聞いてみてください。

重要なのは「現預金残高」ではなく「総資産残高」

・まずは目先の計画を立てて、どれだけの余剰資金があるかを確認。

・そして、余剰資金の大部分を資産形成に回していく。

・定期的にポートフォリオ(自分の金融商品の組み合わせのこと)のチェックを行う。

この繰り返しで資産は大きく膨らんでいきます。

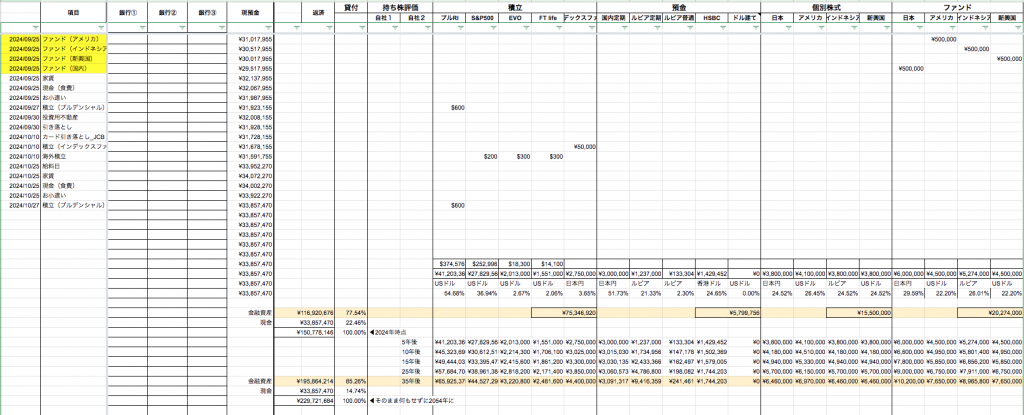

以下の画像は、実際に私のクライアントさんの事例ですが、この方は5年後、10年後~35年後の時点でどれだけの資産規模になっているか、事細かに計画を立てています。

それなりに収入が高い方なので数億円の規模になっていますが、(中央左下に総資産残高が表示されるようになっています)

同じようにしっかりと計画を立てていけば、一般的な会社員の方でも老後までに1億円作ることは難しくありません。

額が額なので敢えて拡大せずにアップ▼

※別のクライアントさんの事例

「現預金残高」ではなく「総資産残高」を追いかけていると、こうなれます。

拡大していただくと分かると思いますが、左側でCF管理をして、右側で資産形成の管理をしています。

要は、毎月一定の金額を運用に回して、「総資産残高」を大きくする為に様々な手を打っているのです。

預貯金の比率が高いと資産の増え方は限定的になるので、資産を増やす為には運用をしなければいけないということです。

たまに誤解される方がいるので改めて明言しておきますが、

私は「預貯金はするな!」と言っているわけではなく、「全体のポートフォリオに占める預貯金のバランスはしっかりコントロールしてくださいね」という話をしているのです。

※資産を増やすなら、預貯金の比率は少なく。

できる限り、通貨も分けるべきだし、資産の種類(現金資産、金融資産、現物資産)も分けるべきだし、

時間軸や払い込みの方法(一括や年払い、月払いなど)も分けた方が良いですね。

文字で書くには限界があるので、本日はこのへんで終わりにしておきます。

まとめ

株式会社自分の経営がうまくいきはじめると人生は本当に豊かになります。

これは私が借金まみれ、泥まみれの時代を経て、なんとか這い上がってきた半生からも身をもって体験していることです。

是非、真剣に自分の人生と向き合ってみてください。

キャッシュは血液です。生きる為に必ず必要になってくるので、しっかりと循環させることが大事です。

そろそろ、本日の話のおさらいです。

経営状況を把握する為にも、まず初めにご自身のCFを把握しましょう。

見える化すれば改善できます。

逆にいうと、見えないものはいつまで経っても改善ができません。

自身の資産管理をしっかりやっていきたい!

ただし、どのようなシートを使えばいいかわからない。

という方がいらっしゃれば、この記事で掲載した「収支入力シート」と「CF表」を特別にプレゼントしますので、私のメルマガ用のアドレスにご連絡ください。

→ mail@cocozas.com

※Excelファイルでデータ納品

私が10万円くらいのセミナーで手に入れたデータを自分なりに作り直したものです。

株式会社自分の経営状況が見える化できるとしたら、ものすごいメリットが大きいと思います。

メルマガでは、お金に関するこのような考え方を発信しています。

まだ登録されていない方はぜひ登録してみてください。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

ココザス安藤義人の

【学校では教えてくれないお金の話】

メールマガジン登録はこちらから

週に何度か有益な情報を提供しています。

https://17auto.biz/cocozas/registp/entryform5.htm