この記事は前回の続きとなります。

まだご覧になっていない方は先に前回の記事をご覧ください。

資産形成で大事なこと=ポートフォリオ設計

まず大前提の話ですが、資産形成においてもっとも大事なことはポートフォリオ設計になります。

分かりやすい言葉でいうと、「金融商品の組み合わせ」のことですね。

有名な投資格言に「卵は一つのカゴに盛るな」という言葉がありますが、万が一カゴを落としてしまった際に分散しておけばずべて割れることはないよね。という話です。

Two baskets with eggs, minimize risk on investment, top view

結論:不動産投資×米ドル積立商品の組み合わせは最強

今回のセミナーでは、15年後から残債ゼロの不動産物件を保有して毎月7〜8万円の家賃収入を得るために不動産投資と米ドル積立商品を組み合わせて取り組むことについてのメリットを説明しました。

都心部の築浅不動産投資

まずは、資産形成を検討するときに絶対に候補に入ってくるであろう不動産投資について触れます。

一言で不動産投資といっても、様々な方法があります。

例えば、新築派と中古派に分かれますし、低リスクで資産価値を求める都心派、高利回りを求める地方派とエリアの分類もあります。

また、ワンルーム物件(具体的には1Kマンション)なのかファミリー物件なのか、そもそも一棟アパート物件なのかによっても全く別のジャンルに変わってきます。

この記事ではそれぞれの説明ではなく、あくまで先日のイベントのハイライト記事になるため、都心部の築浅ワンルームマンション投資について触れていきます。

不動産投資のパートは一緒に登壇させていただいた不動産会社の社長が講師でしたので、一応モザイクをかけさせていただききます。

不動産投資の3原則

不動産投資に取り組む際に、どのようなポイントで業者選定をすればいいのか。

大きく3つあるとのことでした。

※あくまで都心部の築浅ワンルームマンション投資の話になります

1、物件力

まず、絶対に外してはいけないポイントは物件の立地です。

どんなところを狙うと堅実な運用ができるかというと、都心部で賃貸需要が高いエリアになります。

具体的には、ターミナル駅(渋谷駅、新宿駅、品川駅、東京駅など)から電車で10分〜15分程度でいけるエリア。

そして、最寄駅から徒歩10分以内。

(もちろん例外はあり、例えば高級住宅街に関しては駅前の喧騒から抜けて少し歩いたエリアの方が賃貸が付きやすかったりします)

大前提として、都心部の築浅ワンルームマンションを借りてくれる方というのは独身の働き盛りの方になります。

バリバリ仕事をしている世代ということもあり、自宅から職場まで電車で30分程度で通える距離は非常に人気で、空室が続くことは滅多にありません。

もう一つ、物件の安さが大事です。

不動産の世界ではよくあることですが、会社によって同じ物件でも価格が違かったりします。

信頼できるプロにしっかり相談して、適正価格で購入するということが大事になってきます。

2、融資力

そして次に大事なのが融資力。

そもそも不動産投資は現金を使ってはじめるのではなく、住宅ローン(投資用不動産ローン)を組んで購入することを推奨しています。

その際に、適切金利で借りられるかどうかが非常に重要になってきます。

例えば、数年前に「か○ちゃの馬車」事件というものがありました。

ほとんどの投資家が金利4.5%(安い人は3.5%)で取り組んでいましたが、やはり金利が高すぎるとその分リスクは上がります。

仮に、毎月のキャッシュフロー(現金収支)がプラスになっているからと言って、良い投資というわけではありません。

どのようなケースが危険なのかというと、サブリース契約がセットになっているパターンです。

※選択の余地がないということ

適切な家賃設定であればサブリース契約でももちろん良いのですが、業者が販売利益を稼ぐために、相場賃料よりも高い料金設定で家賃保証(サブリース)契約をして、数年後に夜逃げするような事件が実際にあるからです。

ただし、一概にサブリース契約が悪いわけではなく、相場賃料よりも明らかに高い設定のサブリース契約に注意しましょう。という話になります。

ズバリ、

キャッシュフローがプラスだから良い!というわけではない。

これだけ覚えておきましょう。

また、地方物件のリスクとして岩手県宮古市の一棟アパートの話が出ました。

震災特需で盛り上がっていた頃に購入した方のケースとして、数年は利益が取れたようですが、現在は復興工事が一巡してしまい、28部屋中27部屋が空室という悲惨なことになっているようです・・・

東京都心部であればありえないことですが、土地勘のない地方物件を購入してしまうとこのようなリスクを抱えることになります。

おまけの話として、以下の2つの話も出ました。

ガン団信

万が一、ガンと診断されたときにローン残債の50%〜100%が免除されるというもの。

ここまで来るともはや不動産投資というよりも保険商品ですね。

もちろん、契約内容によるので個人の信用情報や健康状況次第でになりますが、可能性が対象になる方にとっては非常に有益だと思います。

45年ローン

もう一つが長期間のローン。

他の繰上げ返済方法があるのなら、長期間でローンを組んだ方が毎月のキャッシュフローは改善します。

そこで生み出される現金を積立商品と投資に回すこともできるので、キャッシュフローを増やしたい!という方には長期ローンがオススメです。

3、コンサルティング力

そして、最後に〝信頼できるプロと出会えるかどうか〟が重要であるという話。

業者の担当者が物件を売りたいだけのセールスマンなのか、あなたの資産形成を支えてくれるコンサルタントなのか、ここを見極めてください。

私が何かサービスを購入するときに大事にしているのは、商品知識や業界知識ももちろんですが、その方の人間性をチェックするようにしています。

具体的に一つアドバイスをするなら、「あなたは何故この仕事をしているのですか?」という質問を投げかけてみることをオススメします。

ここで、「お金持ちになりたいんです!」とか「夢を叶えたくて!」とか「家族を守っていくために!」という回答がきたら、その方にお願いするのはやめるべきですね。

反対に、「世の中をこんな風に変えていきたい」とか「お客様の喜ぶ顔を見るのが幸せ」とか、矢印があなた(お客様)や社会に向いている方と付き合うと失敗する確率はグッと減ります。

ここまでが不動産投資の話。

米ドル積立商品

私のパートでは、米ドルで毎月一定金額を積み立てる資産形成方法について説明をしました。

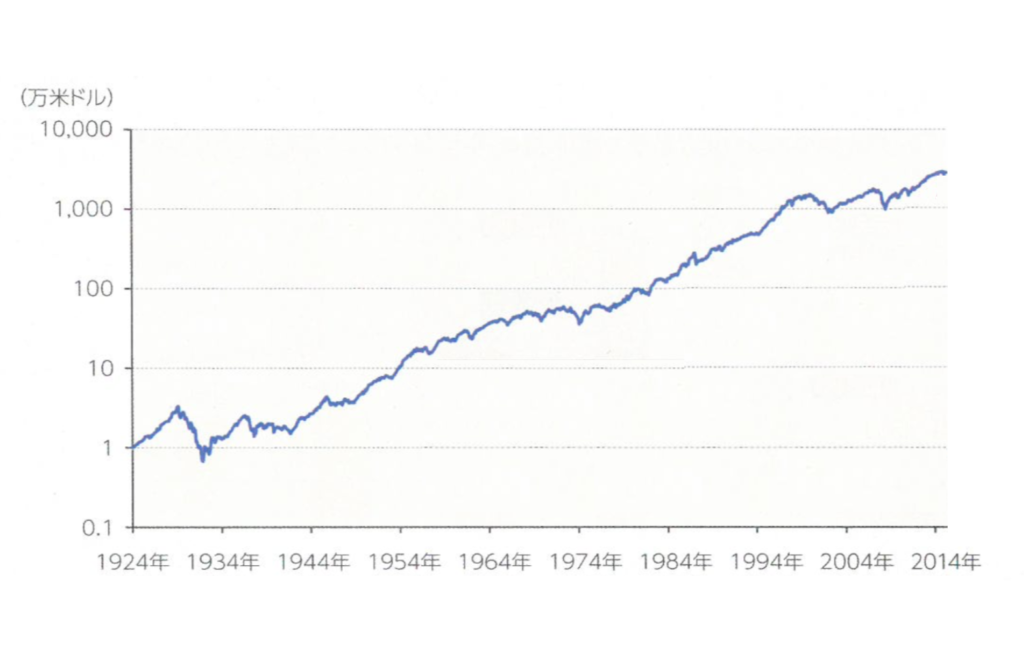

一つの例として、米国で90年程の歴史がある投資信託の話を出しました。

なんと!

スタート時から本日までで4000倍程度になっています。

もし仮に100万円を一括投資していたら、現在40億円になっている計算です。

当然、毎月分配型ではなく、リターンはそのまま運用に回していくという商品です。

どう考えてもその方が長期投資に向いていますから。(金融業界の常識です)

米国にはこういった高リターンで歴史のあるファンドがゴロゴロしています。

米ドル積立商品のポイントは大きく3つあります。

※具体的な商品名などの話ではなくあくまで概略の話

1、ほったらかし

何故、積立型の投資を推奨しているかというと、一括投資はリスクが高いからです。

例えば、為替変動リスク、そしてマーケットリスク(値動きの上下)があります。

長期の積立型であれば、毎日スマホでチャートの確認をすることなく〝ほったらかし〟で取り組むことができます。

2、元本確保

そして、リスクを極限まで下げたい場合には元本確保型の商品を選びましょう。

日本にもありますが、海外にはこのような商品がゴロゴロ転がっています。

例えば、「20年後に○%のリターンが決まっている」とすれば、老後の資金対策が立てやすいですし、不動産投資の繰上げ返済に活用したいのであれば、20年後から不動産の不労所得を受け取るために毎月いくら積み立てていこう!という計画を立てることができます。

3、100ドル〜

また、少額から取り組むことができるので、大学生の方も主婦の方も検討対象になるでしょう。

実際に私も200ドルでスタートして数年後に別のラインで300ドルの積立商品を走らせたり、複数のラインを同時に走らせています。

万が一、支払いが厳しくなるような時期がくれば、一部をストップすればいいわけです。

また、ローンを活用する投資ではないので、不動産投資を取り組んでいる方でもローン枠を考えずに気軽に取り組むことができます。

情報が命:どうやって超一流の情報を得るか

情報を多く得れば失敗の確率はその分、減ります。

では、どのように情報を得るべきか。

私は、情報というのは川と同じで上から下に流れるものだと考えています。

上流、もっというと源泉から得られる情報が超一流の情報だとすると、川下で得られる情報はまったく使い物にならない情報なんです。

例えば、ネットで得られる情報や交流会ではじめて会った人から紹介する話、こんな話を信じていたらあなたの資産形成がうまくいくはずがありません。

そうではなく、既に結果を出している人やその業界でトップクラスの方がシークレットの場で話している情報、こういった情報にアクセスしていきましょう。

そのために必要だと思うことは、私は超一流の人脈だと思っています。

ここではヒントしか書きませんが、情報を得るために投資しろ!って話ですね。

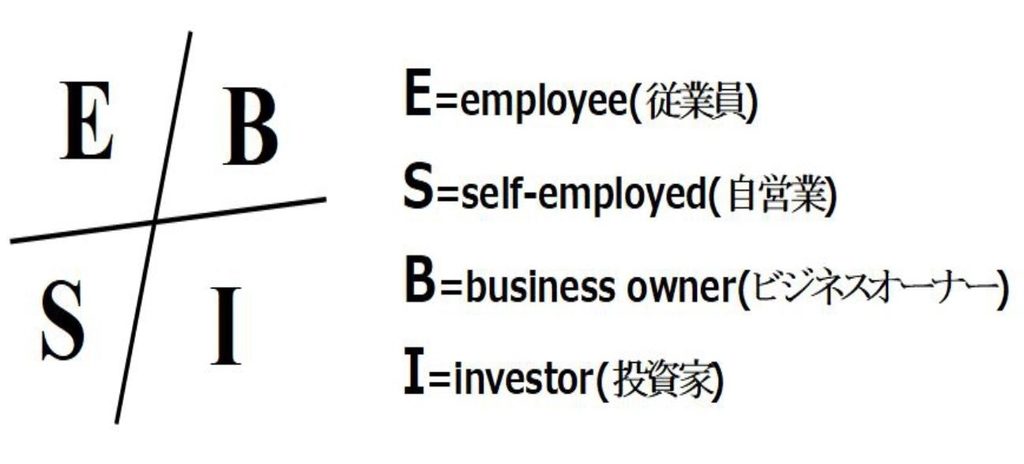

キャッシュフロー・クワドラント

また、現状把握とどこにいきたいかもあらかじめ設定しておきましょう。

あまりに有名なこの図を紹介しました。

まずは自分がどうやって収入を得ているかを把握することが大事です。

ほとんどの方が左上、労働収入を得ていると思います。

そして、右側(特に右下)にいきたい!と考えているはずです。

では、実際に右側にいくための行動をしていますか?

そのために必要な情報を得ていますか?

もし、あなたの回答がNOであれば、すぐに具体的アクションをはじめていくべきです。

まず、小さくても良いから投資をはじめてみるとか、右側の知り合いをたくさん増やすとか。

具体的アクションをしない限り、いつまで経っても現状は変わりません。

まとめ

不動産投資と米ドル積立商品の組み合わせは様々な点で非常にオススメです。

・商品を分けることによるリスク分散

・通貨を分けることによるリスク分散

・時期を分けることによるリスク分散

・ほとんど元手をかけずに将来の不安を解消できる

他にも書ききれないほどのメリットがありますが、この記事では割愛します。

イベント当日は途中でお帰りになる方もほとんどおらず、大盛況で終了しました。

お越しいただいた皆さま、ありがとうございました。

〜情報を制するものが人生を制する〜

これは私がどん底だった人生を180度変える中での一番の学びです。

情報の取り方さえ分かってしまえば、何をやってもうまくいきます。

私が登壇しているセミナーでは、こういった根本の部分やマインドセットに関することを発信しています。

まだ参加したことがない方は、是非タイミングを見て会いにきてもらえたら嬉しいです。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

私が書いているメールマガジンでは、お金に関する様々な情報を提供しています。

ぜひ登録してみてください。いつでも解除できます。

ココザス安藤義人の

【学校では教えてくれないお金の話】

メールマガジン登録はこちらから

https://17auto.biz/cocozas/registp/entryform5.htm