引用元:nikkei.com[日本経済新聞]

ニュ-スなどでは、

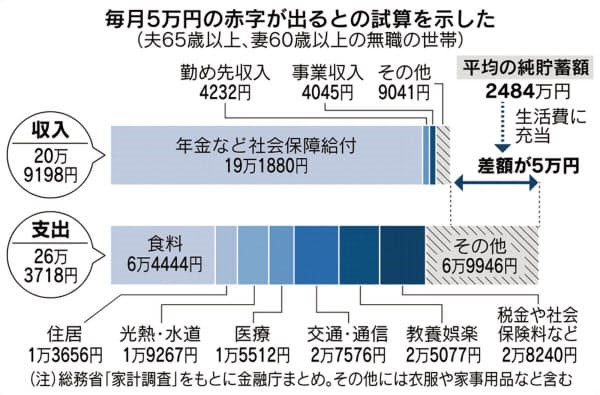

「公的年金の給付だけでは老後資金が足りない。」

「どれだけ足りないかというと、2000万円ほど足りない。」と報道されています。

こういった〝老後2000万円問題〟や〝人生100年時代〟に対応する制度の1つが確定拠出年金です。

「iDeCo」の愛称で、身近になってきた個人型確定拠出年金。

気になってきている方も多いのではないでしょうか。

でも、

「確定拠出年金って何なのかよくわからない。。」「どんなメリットがあるの??」「良く聞くけど、NISAとiDeCoってどう違うの??」

こういった疑問に今回はお答えしていきたいと思っております。

確定拠出年金は大きく2つ!企業型と個人型!

まず確定拠出年金とは何なのか。

簡単に言うと、将来受け取る公的年金を増やすための積み立てのようなものです。

確定拠出年金は、大きく分けて2つあります。

1つは企業型DCと呼ばれるもの。

企業側がルールに従って、掛け金を負担するというものです。

掛け金の一部を従業員が負担するマッチング拠出という制度もあります。

掛け金は企業側が払ってくれますが、運用は自分でしなければなりません。

また、どこの会社も企業型確定拠出年金を導入しているわけではありませんので、注意してくださいね。

もう1つが個人型確定拠出年金とよばれるもの。

自分で積立額を設定し、自分で運用まで行う自分仕様の年金のようなものです。

要するに、公的年金に上乗せして個人で老後資金を作るものだと考えてもらえれば大丈夫かと思います。

そしてこの個人型の確定拠出年金の愛称が「iDeCo」というわけです。

個人が老後の資産形成を行なっていかなければならない時代となりました。

こんな現代だからこそ大きな注目を浴びている制度といえるでしょう。

老後資金形成にうってつけのiDeCo

この確定拠出年金「iDeCo」の最大のメリットはなんといっても節税効果。

また解約が60歳までできないので、老後の資産準備にはまさにうってつけです。

しかし注意点もありますので、このあたりまで簡単に説明していきたいと思います。

確定拠出年金「iDeCo」とは

- いったいどんなもの?

→公的年金に上乗せして個人で老後資金を作るためのもの

- 最大のメリットは何?

→なんといっても節税効果

- いつになったら引き出せるの?

→原則60歳になってから

「iDeCo」の節税効果について

確定拠出年金「iDeCo」の最大のメリットはなんといっても節税効果だと説明しましたね。

ではどのような効果があるのかを、説明していきたいと思います。

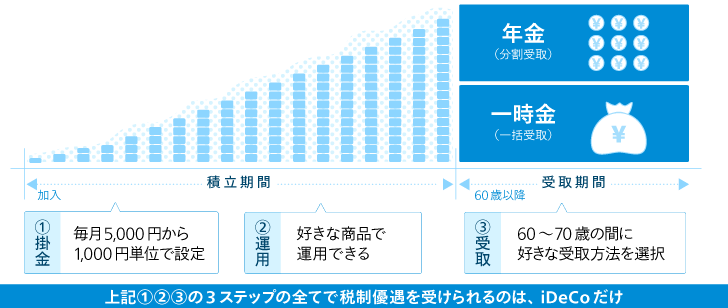

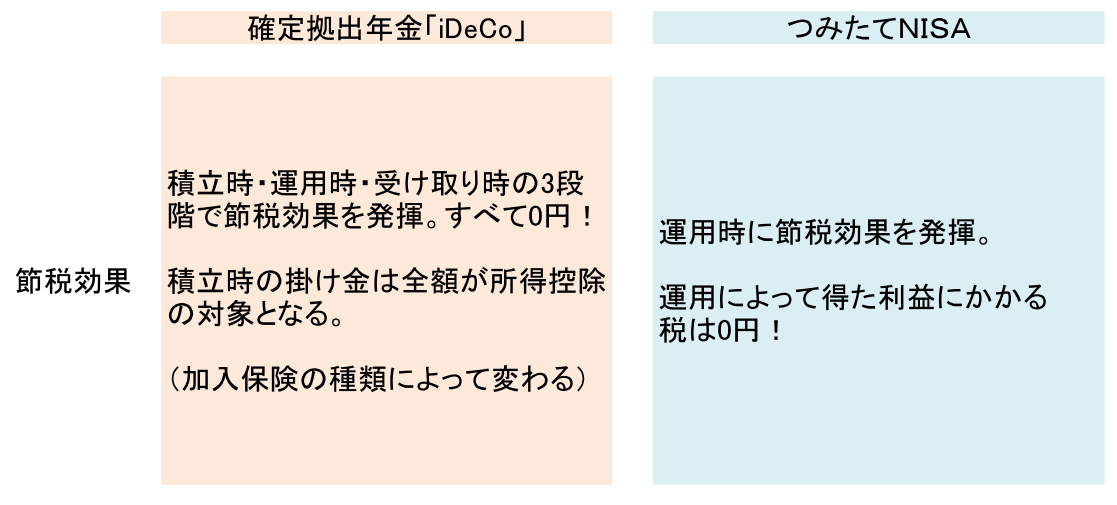

「iDeCo」は積立時・運用時・受け取り時の3段階で節税効果を発揮!

引用元:monex.com[マネックス証券]

1段階目 積立時

確定拠出年金「iDeCo」は掛け金が全額所得から控除されます。

しかし、掛け金の積立限度額は加入している保険(働き方)の種類によって変わりますので、注意しなければなりません。

加入している保険別にいくらまで積み立てられるのか見ていきましょう!

■個人事業主やフリーランス等の自営業者(第1号被保険者)の場合

サラリーマンのように厚生年金がないため、最も優遇されています。

月額6万8000円(年額81万6000円)まで

※国民年金基金などとの合計金額

節税効果を最大限高める方法は後程説明します。

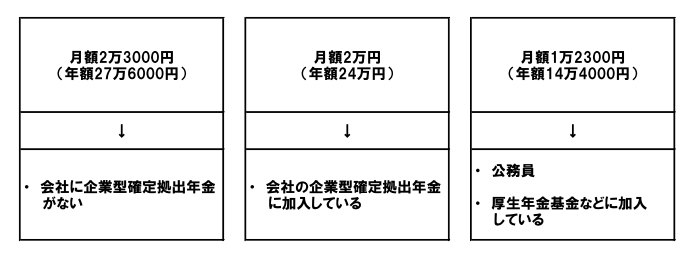

■会社員や公務員(第2号被保険者)の場合

おそらく最も多く加入を検討している層ではないかと思います。

例えば一般的なサラリーマンが加入した場合の節税効果はどうでしょうか。

例を出して見ていきましょう!

例) 40歳男性サラリーマン

年収 600万円 掛け金月額2万円(年額24万円) 積立期間は20年

所得税率と住民税率は10%と仮定。

この場合だと、1年間で節税効果は4万8000円。20年間お給料の変動がなければ、なんと約100万円も節税効果が得られることになります。

ちなみに掛け金は月額5000円から1000円単位で掛けることができます。

また毎月支払うこと以外にも、

年に1回以上まとめて支払うことも可能ですので、覚えておいておきましょう。

■専業主婦および主夫(第3号被保険者)の場合

月額6万8000円(年額81万6000円)まで

積立時まとめ

積立時の節税効果には、このように働き方によってかなり違いがあります。

一般的なサラリーマンの例のように、本来税金として国に納めてしまう分まで老後の資産に回せるというのは、かなりお得な制度と言えそうですね。

あなたの状況では、確定拠出年金「iDeCo」でどれだけ節税効果があるか計算してみましょう!

※リンク先 特定非営利活動法人 確定拠出年金教育協会

2段階目 運用時

積立時の節税効果は説明したとおりですが、確定拠出年金「iDeCo」の大きな節税メリットは運用時にもあります。

iDeCoは運用益も税金がかからない!

証券口座などで資産の運用を行なっていると、そこから生まれた利益に対して通常約20%課税されます。

ですが、確定拠出年金「iDeCo」はこの部分が非課税となっているのです。

運用益が毎年3%でも20年続ければ、数十万円分の節税効果が期待できます。

長期的に節税しながら、老後の資産形成を行なえるという素晴らしい魅力だと感じます。

どうでしょうか。

普通に銀行預金を毎月続けるのとではかなり差が出てくることは間違いなさそうですね。

3段階目 受取時

確定拠出年金「iDeCo」は年金受取時も節税効果があります。

しかし、受け取り方次第では人によりかなり節税効果が変わってきますので、注意しておかなくてはいけません。

iDeCoの受取時は注意が必要!

受け取り方とそれぞれの注意点を紹介したいと思います。

まず、受け取り方法は、大きく3つあります。

①年金受取型

公的年金の受取方と同様です。5年以上20年以内の期間で年金として受け取る方法です。

この方法で受け取りを行なうと、「公的年金控除」の対象となります。

60歳から64歳までは年間で70万までが、

65歳から69歳までは年間で120万円までが非課税となる制度です。

しかし、ここでも注意しなければならないことがあります。

確定拠出年金を年金受取型で受け取るときは公的年金との合算になるということです。

つまり、合算すると非課税の枠を超えて課税対象になってしまう可能性があるということです。

②一時金受取型

会社の退職金の様に「一時金」という形で一括で受け取る方法です。

60歳から70歳までの期間に、一括で受け取ることができます。

この方法で受け取りを行なうと、「退職金所得控除」の対象となります。

ここで大きな注意点です。

会社で退職金を受け取る場合は、退職金と一時金が合算となるため、税金がかかってしまうことが起こってしまう可能性があるのです。

退職金は勤続年数によって所得税がかからない上限額が設定されているため、どれだけ税金がかかってくるのかを前もって確実に計算しておかなければなりません。

③年金受取・一時金受取併用型

一部を一時金として受け取り、残りを年金として受け取る方法です。

これらのどのパターンで受け取ると節税効果が高くなるのかは、公的年金で受給する金額や退職金の金額や有無で大きく変わってきてしまいます。

最も節税効果が高くなるように検討したいところですね。

iDeCoの気になる点や注意点は??

確定拠出年金とは、自分もしくは会社が積立額を設定し、自分で運用まで行う自分仕様の年金のようなもの。

確定拠出年金「iDeCo」に加入するにあたって、最も気になる部分が、この「自分で運用して」の部分ではないでしょうか。

「大切な老後資金が減ってしまったらどうしよう。。」

「自分の投資スキルが不安だ。。」

などなど。

実はこのために確定拠出年金「iDeCo」には2種類の商品が用意されています。

1つ目は、定期預金や保険を扱う「元本確保型」

元本割れのリスクはないが、マイナス金利ですので定期預金や保険のメリットはほとんどありません。

もちろん前述の掛け金の節税効果は大いにありますが。

リスクを全くとりたくない方には大きなメリットとなりますが、自分で運用する醍醐味を味わいたい方には物足りない部分となってしまいます。

2つ目は国内外の株式や債券などの投資信託を扱う「元本変動型」

確定拠出年金「iDeCo」には、かなり幅広い商品が用意されています。

元本変動型の商品の中にも、比較的ローリスクな物からハイリスクなものまで各金融機関が用意しています。

確定拠出年金「iDeCo」では組み合わせも自由です。

例えば掛け金の50%を「元本確保型」に、

残りの50%のうち半分をローリスクな「元本変動型」の商品に、

そして残り半分をハイリスクな「元本変動型」の商品に

といった具合にポートフォリオを組むことができます。

老後の資産形成のための長期投資であるため、自分の年齢や資金、そして投資知識をよく考えたうえで、商品を選びポートフォリオを組むことが重要になってくると思います。

iDeCoと他の商品の比較

ざっくりと確定拠出年金とは何か、iDeCoを中心にメリットや注意点を説明しましたが、ご理解いただけましたでしょうか。

ここからはつみたてNISAとの違いや、他の年金制度との違いについて触れていきたいと思います。

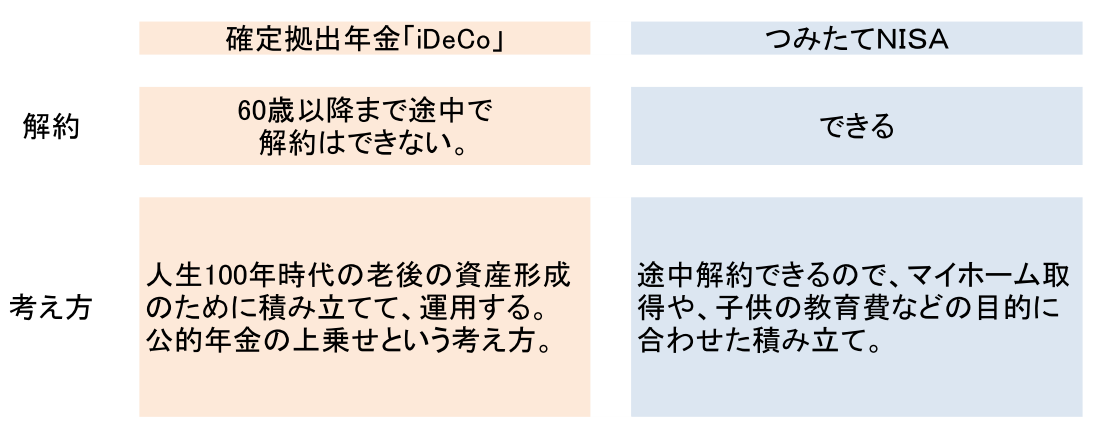

確定拠出年金「iDeCo」とつみたてNISAはどこが違う?

確定拠出年金「iDeCo」とつみたてNISA。

簡単に説明すると、

確定拠出年金「iDeCo」は老後の資産形成のための積み立て。

つみたてNISAはマイホーム取得や子供の教育費等ライフプランに合わせた積み立て。

目的をしっかりと決めたうえで、上手に活用することが重要になってきます。

この2つの制度を併用することも可能です。

では違いはどんなところにあるのでしょうか?

途中で解約はできるのか?

この通り、確定拠出年金「iDeCo」は途中で解約することは原則できません。

また転職した際にも手続きが必要であったりと、注意しなければならないことはあります。

節税効果はどっちが優遇されてるの?

節税効果に関しては、前述しました通りです。

つみたてNISAと比べて優遇されている部分が大きいことが良くわかります。

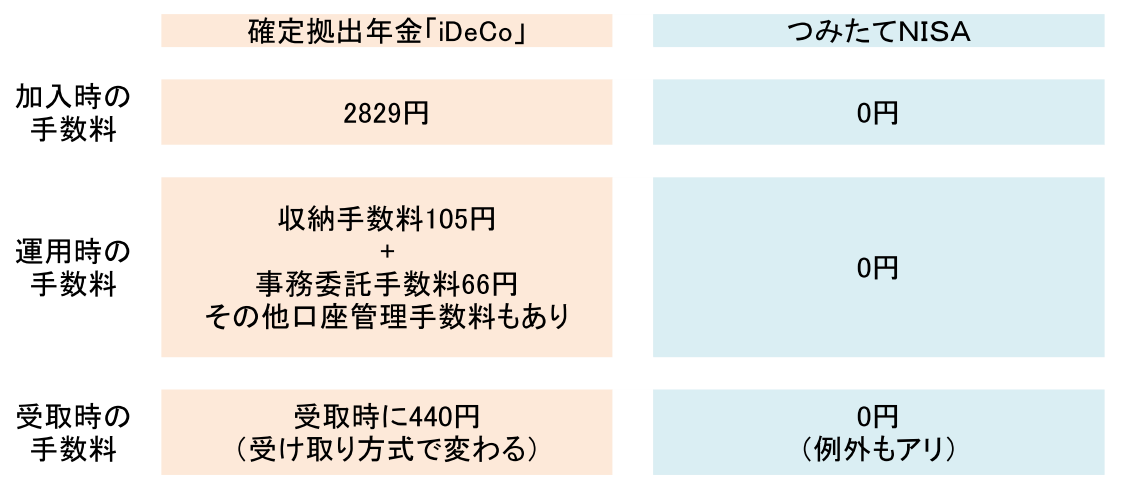

手数料はどれくらいなのか?

手数料は確定拠出年金「iDeCo」が色々と掛ってきてしまいます。

金融機関によって異なる部分もありますので、気になる金融機関の手数料や商品のラインアップ、サポート体制を比較してみましょう!

https://www.dcnenkin.jp/#link01

※リンク先 特定非営利活動法人 確定拠出年金教育協会

「NISA」に関する詳しい記事はこちら!

他にどんな年金制度があるのか?

次に見ていきたいのが、他の年金制度との比較です。

確定拠出年金「iDeCo」の節税効果の高さは書いてきた通りですが、その中でも積立時の効果が最も高かったのが個人事業主やフリーランスなどの自営業者でした。

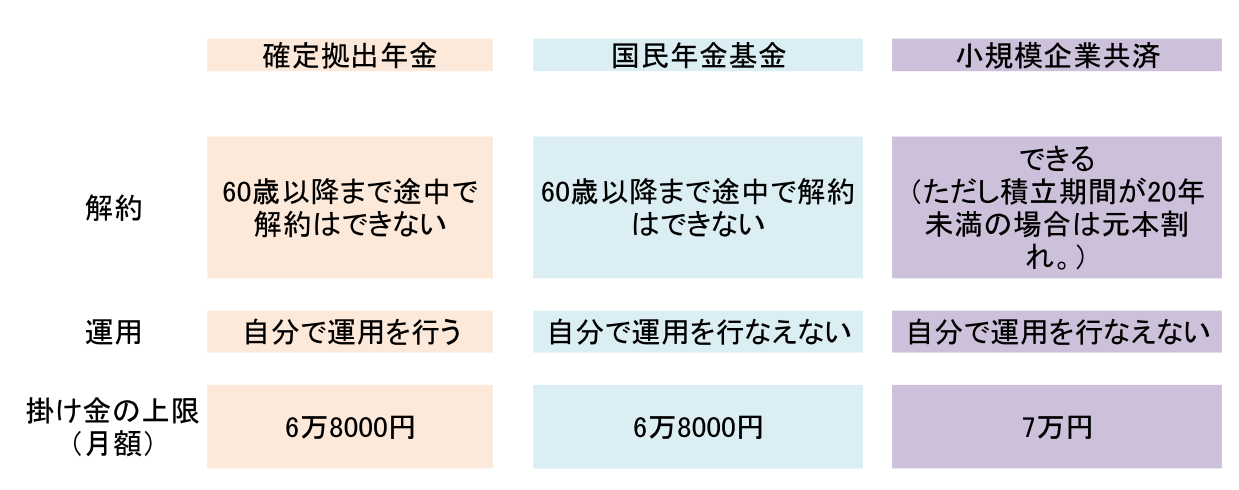

自営業者には他にも大きな制度が2つある!

実は自営業者はこの他にも「国民年金基金」と「小規模企業共済」という確定拠出年金に似た制度が、2つあります。

どういった違いやメリット・デメリットがあるのでしょうか。

では比較してみましょう。

まず掛け金の上限に関してですが、ほとんど差はありません。

次に途中での解約条件に関しても、小規模企業共済のみ途中解約できますが、ペナルティーがあり元本割れしてしまうので、ほとんど差はないといえます。

決定的な違いは、確定拠出年金「iDeCo」のみ自分で運用が行える点です。

もちろん他の2つと違い元本割れのリスクはあります。

国民年金基金はコスパ抜群の終身年金

国民年金基金は、加入した時の利率が生涯継続し、現状では1.5%です。

そしてこの制度のデメリットはインフレーションに全く対応できないことです。

しかし最大のメリットは終身タイプの年金に格安で入ることができることです。

低金利時代であることを考えると、コストパフォーマンスに優れた商品であることは間違いありません。

小規模企業共済は低利率。使い方次第で節税効果は最大化できる

小規模企業共済は、経済情勢や共済の運用次第で変更があるため、インフレーションに全く対応できないわけではありませんが、現時点での予定利率は1%とかなり低いです。

自分で資産運用を少しでもしたいという人には、確定拠出年金「iDeCo」が向いていそうですね。

また確定拠出年金「iDeCo」と国民年金基金は掛け金の上限が同じで、この2つの合計で6万8000円となっています。

しかし小規模企業共済とは別枠になっていますので、確定拠出年金「iDeCo」または国民年金基金に満額掛けておいて、小規模企業共済に満額掛けるということも可能です。

こうすることでなんと年間165万6千円も所得控除を受けることができます。

3つの良さをそれぞれ活かして組み合わせることで、老後資産も準備しながら節税効果も抜群!

自営業者の方々には、とてもハッピーな制度ですね。

最後に

いかがでしたでしょうか。

人生100年時代や老後資金2000万円。

そして公的年金への不安を考えると、老後資産形成に向けて少しでも動き出さなけれならない。

節税効果も抜群の確定拠出年金「iDeCo」は、1つの手段として考えていけそうですね。

ただ、60歳以降まで解約ができないため、ライフプランニングなどもも含めて一度お金の専門家FPに相談しみてることをおすすめします。

メールマガジン無料配信中!

メールマガジンではiDeCoやNISA、投資信託のさらに詳しい内容を公開しています。

≪お金にまつわる正しい知識≫を無料で配信中です!

無料登録は以下へお進みください!